Sedan jag förstod vitsen med att sätta ihop en privatekonomisk balansräkning för några år sedan har jag då och då letat efter en bra mall. Jag lyckades aldrig hitta någon mall så nu tog jag tag i saken och skapade en egen som jag tänkte dela med mig av här – hoppas någon kan ha nytta av den! Låna, sno, ändra så mycket du vill. Kom gärna tillbaka hit och lämna feedback och förbättringsförslag! 🙂

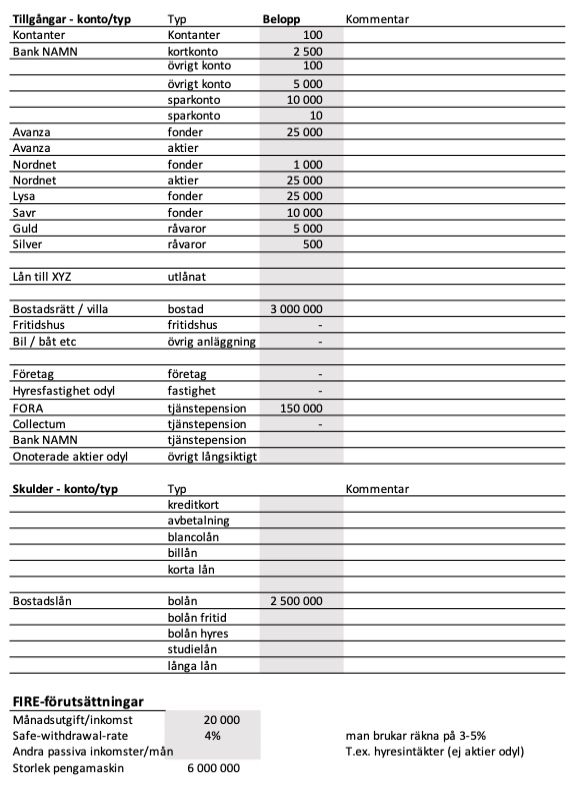

Undrar du vad en balansräkning är eller vad den kan användas till? Läs den tidigare posten på det ämnet. Mallen är uppbyggd på så sätt att man fyller i alla sina tillgångar och skulder i en kolumn på periodens flik och sedan autogenereras en balansräkning och även diagram för att se utveckling över tiden. Utöver den klassiska uppställningen med tillgångar, skulder och eget kapital har jag lagt till några diagram över tillgångsfördelning och några nyckeltal för privatekonomin på varje balansräkningsblad, se exempelbilder nedan.

Mallen är gjort i och anpassad för Excel, och det finns en flik med instruktioner kring hur man kan använda den. Jag tyckte det var lite klurigt att veta vilken nivå jag skulle göra instruktionerna på, så om du tycker något är oklart får du hemskt gärna kommentera här så jag kan förtydliga och förbättra mallen.

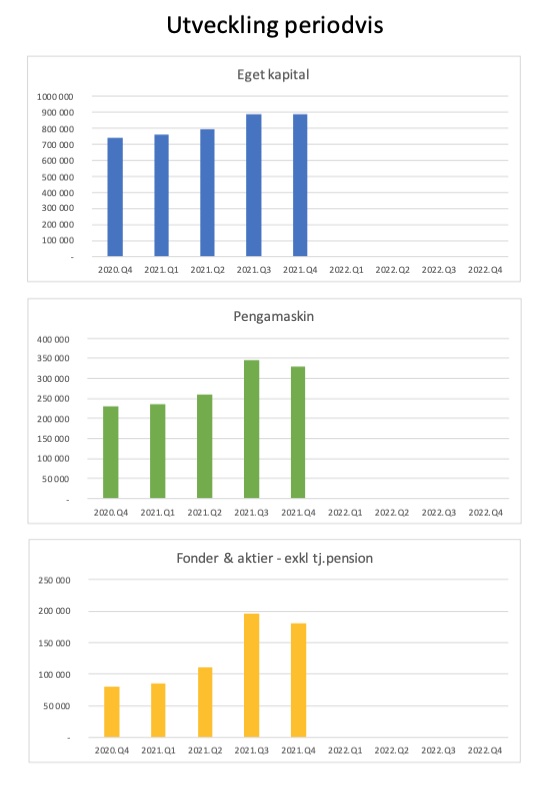

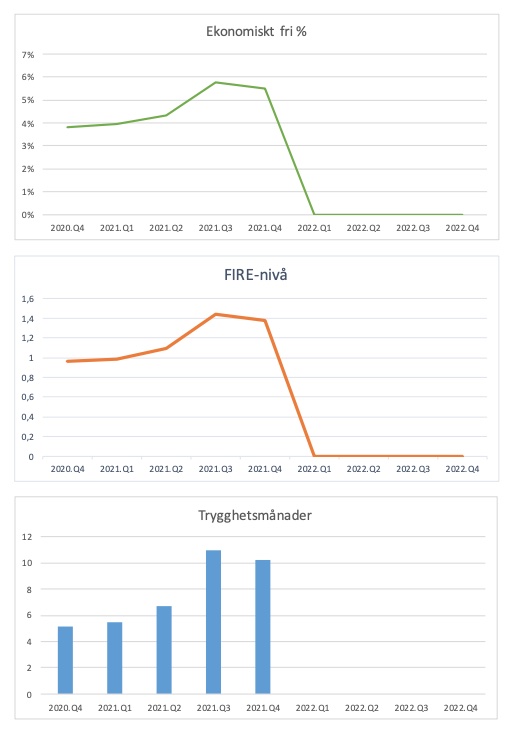

Min mall utgår ifrån att man sätter upp en balansrapport kvartalsvis – den sista dagen i respektive kvartal (alltså 31/3, 30/6, 30/9 och 31/12), men det går såklart att anpassa om man vill göra oftare eller mer sällan. En flik sammanställer många av siffrorna över tid för att man ska få en enkel överblick över utvecklingen, och för några av serierna har jag skapat diagram (se bilderna ovan): eget kapital, pengamaskinen, fonder & aktier (exkl tjänstepension), ekonomiskt fri i %, FIRE-nivå, samt trygghetsmånader.

Diagrammen och siffrorna för ”Ekonomiskt fri %” samt ”FIRE-nivå” baseras på siffror du fyller i på fliken för balansräkningen där du anger hur mycket passiv inkomst du siktar på att din pengamaskin ska ge dig, och vilken ”säker” avkastning du räknar med (tänk 4%-regeln eller safe withdrawal rate). Ekonomiskt fri i % anger hur stor din pengamaskin är i förhållande till målet. FIRE-nivån räknar istället hur många gånger större din pengamaskin är än dina årliga utgifter (=önskade passiva inkomsterna). Jag tyckte den var intressant att följa eftersom man ju ibland pratar om t.ex. Flamingo-FI vilket är när man nått halvvägs till normal FIRE som ju är 25 gånger årliga utgifterna. Månader av trygghet är istället hur långt dina likvida medel och korta placeringar skulle räcka (givet den utgiftsnivå du har angivit) om du måste använda upp pengarna.

All slags feedback uppskattas! Tycker du jag glömt någon särskilt viktig kategori, något nyckeltal (som fås via BR) eller diagram? Vad är tydligt eller otydligt?

Hej Frihetsresan!

Riktigt bra mall måste jag säga! Jag kommer att börja använda den själv framöver och förmodligen köra med denna vid varje bokslut. Jag gillar verkligen att man kan se tydligt i diagrammen tillgångar vs skulder samt tillgångsfördelningen. Har aldrig själv räknat på min frihetskvot/ekonomiskt fri ligger på cirka 9,7% – nästan en tiondel 🙂

Gillar också hur överskådligt det blir när man får upp sina tillgångar och skulder i Excelarket.

//Sparpatrullen

GillaGillad av 1 person

Grym mall! Den kommer jag börja använda och stämma av årligen eller kvartalsvis 🙂 Tack för att du delar den!

GillaGilla

Tackar för bra mall! Använt den under 2023 och gillar att kunna göra bokslut även privat.

GillaGilla